こんにちは。

ここ数年、毎年のように新しい中小企業施策ができて「○○計画」というものが乱立模様にあります。

去年、先端設備等導入計画とかいう計画ができたけど、今年になったら事業継続力強化計画とか新設されている・・・

経営力向上計画とかもあったけど、そもそも違いはなんなのー。。。。

って感じられている方もいるのではないでしょうか。

中小企業施策のプロフェッショナルである中小企業診断士としては全てをしっかり網羅しておきたいところですが、全てがまとまっている情報も少ないので、今日は主な「○○計画」をまとめてみたいと思います。

※ここで紹介するのは、通常の支援の中で作る機会が多いものに絞って紹介いたします。

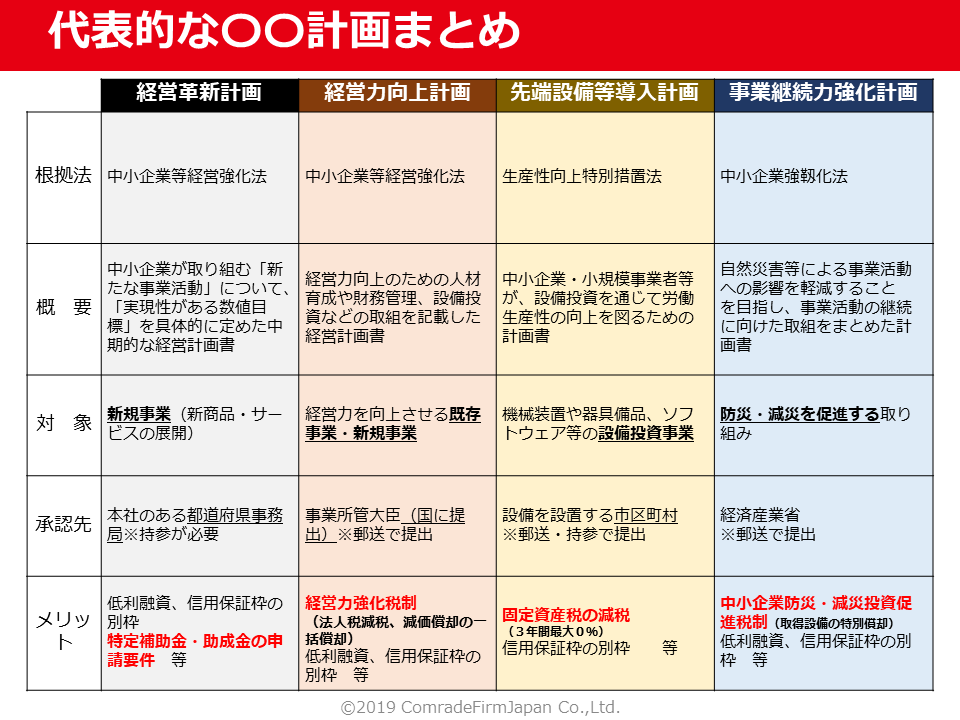

ちなみに先にまとめを書いておくと、一目でわかるようにまとめるとこんな感じです。

もっと詳しく知りたい!という方はぜひこの先をお読みください。

この記事の目次

経営革新計画

経営革新計画とは

「○○計画」の代表格は「経営革新計画」です。

平成11年(1999年)7月にスタートしましたので、できてからもう20年にもなる中小企業施策です。

「経営革新計画」は、中小企業が「新事業活動」に取り組み、「経営の相当程度の向上」を図ることを目的に策定する中期的な経営計画書のことです。

経営計画書を作成し、国や都道府県に計画が承認されると様々な支援策の対象となります。

基本的には都道府県にて審査が行われるのですが、都道府県ごとに微妙に作る計画書のフォーマットや提出書類・審査方法が異なります。

審査では事業者さんが審査会に出席するところと受付機関の担当者が代理で審査会に出席するパターンの2つあります。

例えば、東京の場合は受付機関の担当者が代理で審査会に出席するため、事業者さんにとっての主なやり取りは受付機関の担当者とのやり取りになります。

承認に必要な最低限の要件

経営革新計画の最も重要なポイントは策定する計画の内容が「新事業活動」に該当することです。

具体的には、以下の4つと定義されています。

- 新商品の開発又は生産

- 新役務の開発又は提供

- 商品の新たな生産又は販売の方式の導入

- 役務の新たな提供の方式の導入その他の新たな事業活動

詳細は長くなるので割愛しますが、簡単にいうと経営革新計画で策定する事業計画の内容は「新規事業」に該当しないといけないということです。

ですから、創業間もない会社は経営革新計画を申請することはできません。(少なくとも1年以上事業を行っていないとダメです。)

メリット

承認を受けることで得られるメリットは大きく全国共通で受けられるものと都道府県ごとに受けられるものの2パターンあります。

全国共通で受けられるものの代表的は以下の2つ。

- 政府系金融機関による低利融資制度

- 中小企業信用保険法の特例(保証協会の保証枠が増える制度です)

いずれも融資が受けやすくなる制度です。

今は比較的お金が借りやすい状況にありますが、それでも丸腰でお金を貸してほしい!といっても借入するのが厳しい会社はあります。

そうした会社の場合、経営革新計画の承認を得ることで借入をしやすくするということが可能になります。

また、以前は日本政策金融公庫の「スタンドバイ・クレジット制度(海外現地法人や海外支店が海外の金融機関から直接資金調達しやすくするための信用状発行制度)」を利用するには経営革新計画を使わざる得なかったので、そのために承認を得る企業もありました。

# 現在は経営力向上計画等でも同様のメリットが得られるため、スタンドバイ・クレジット制度を利用するだけならより簡単な制度を利用する方が多いです。

都道府県ごとに受けられるメリットでは、東京都の場合は「展示会出展の助成金」や「新サービス立ち上げの助成金」などに申請できる権利が得られます。

他には都道府県の制度融資が利用できたり金利優遇メリットが受けられるなどがあります。

詳細は都道府県ごとに経営革新計画のサイトがありますのでそちらをご覧ください。

※「経営革新計画 <都道府県>」で検索してください。

計画策定の負荷

計画書の内容が都道府県ごとに異なるため一概には言えないのですが、計画書作成のボリュームはそこそこあります。

経験からいくと、慣れない人が0から作ろうとすると1〜2ヶ月くらいの期間は必要になることが多いです。

慣れている人でも計画書を完成させるまでには丸1〜2日ほどの時間が必要です。

定性面・定量面、両面からしっかりとした事業計画を作らないといけないため、そこそこ時間はかかります。

また、実際に作成した書類を受付機関にもっていった後も色々と担当者とのやり取りが発生します。

けっこう細かいツッコミも受けます。ちなみに、受付機関へは原則は事業者さんが持っていく必要がありますので、我々コンサルが代理で持参することはできません。

と色々と大変そうだと書きましたが、それだけ時間をかけて作る計画書ですので、一度作っておくと事業の進捗管理をするのにとても役立つものになります。

どういう時に紹介できるのか

まず、新規事業の取り組みを考えている会社に提案できます。

「新規事業の成功の可能性を高めるため事業計画を作りませんか?」や「都道府県のお墨付きを得てみませんか?」といった感じで提案するといいでしょう。

また、新規事業の取り組みで資金需要がある場合なども融資が受けやすくなるという点をアピールしてオススメするのもありだと思います。

その他、都道府県ごとのメリットでオススメのものがあれば、それを活用するために紹介するのもいいかと思います。

弊社の場合は、東京の会社が多いため次年度の補助金の活用を狙って経営革新計画の承認から入り込むことは多いです。

特に「革新的サービスの事業化支援事業」や「市場開拓助成事業」は進めるとだいたい経営革新計画もお願いしたい!となります。

経営力向上計画

経営力向上計画とは

経営力向上計画は、2016年7月に施行された中小企業等経営力強化法の施行に合わせてできた計画で、人材育成・コスト管理等のマネジメントの向上や設備投資等により、事業者の生産性を向上させるための計画です。

できた時のウリとしては、現状認識・目標・取組内容などを記載する実質2枚(※)の様式により策定できること、つまり計画策定の負担がかなり軽く認定が受けられますよ!という点でした。

※現在は各ボリュームが少し増えたので、実質3枚!と謳われています。

認定は国が行います。

具体的には、事業分野ごとに担当省庁が決まっていて、計画を策定し担当省庁に提出をして認定を受けるという流れです。

例えば、製造業なら経済産業省、医療業なら厚生労働省、建設業なら国土交通省と業種ごとに決まっています。(実際に提出する先は各地域の局、経済産業省な経産局などになります。)

また、業種ごとに「事業分野別指針」という生産性向上をするためにこういう取り組みをしましょう!というものが定義されていて、その指針を参照しながら自社ではどのような取り組みをするのかというものを考えて記載するという流れになります。

もし「事業分野別指針」がない業種の場合は、基本方針にそって自社の取り組みをまとめていきます。

計画を策定して所管官庁に提出し認定を受けると、金融支援や税制優遇などのメリットが受けられるようになります。

認定に必要な最低限の要件

基本的には中小企業に該当する会社であれば認定を受けることができます。

しかし、認定を受けることと税制優遇のメリットを受ける要件が異なるため注意が必要です。

認定を受ける場合は、「資本金10億円以下 or 従業員数2,000人以下」であれば申請可能です。(診断士が勉強する中小企業の定義よりざっくりしています。)

一方で、税制優遇を受ける場合は「資本金が1億円以下の法人」等といった要件となります。

出資を受けているなどして資本金が大きい法人の場合は認定を受けても税制優遇が受けられないということもありえますのでご注意ください。

また、数値計画において現状(直近期末)と将来を比較する項目があるため、1回目の決算を迎えてないと出せないように見える部分があります。

しかし決算を迎えていなくても現状の数字をうまく書くことで認定を受けることはできます。

ですので設立年数の要件は特にありません。

メリット

認定を受けるメリットは大きく3つあります。

- 税制措置

- 金融支援

- 法的支援

それぞれ具体的な内容は次のようになります。

税制措置

中小企業強化税制と呼ばれ、設備(機械装置、ソフトウェア、器具備品工具、建物付属設備)を取得した際に、法人税について即時償却または取得価格の10%(一部7%)の税額控除が選択できます。

設備については何でもいいわけではなくて、一定の要件があります。

また、事業承継にて土地・建物を取得する場合、登録免許税・不動産取得税の軽減措置が受けられるというメリットもあります。

以前は固定資産税が1/2になるというメリットもありましたが、昨年「先端設備等導入計画」ができ固定資産税を最大でゼロにできるという支援施策ができたので、経営力向上計画の固定資産税の減税は廃止となりました。

金融支援

こちらは経営革新計画でも同様のメリットが得られるのですが、日本政策金融公庫・商工中金から低利融資を受けたり、保証協会の別枠保証が受けられたりします。

前述の日本政策金融公庫のスタンドバイ・クレジット制度の利用もできるようになります。

法的支援

たとえば、事業承継等を行う際に、許認可事業を承継する場合、再度許認可を取る必要が出ますが、これがそのまま引き継ぐことができるようになる特例が得られます。

その他、いくつかありますが、内容が細かくなりますので、詳細は中小企業庁のWebサイトにあるガイドラインをご確認ください。

参考:中小企業庁「経営強化法による支援」

※サイトの「税制措置・金融支援活用の手引き」をご覧ください。

計画策定の負荷

実質3枚という通り、それほど書類作成の手間はありません。

ただ、事業分野別指針にそってまとめないといけない中で、事業分野別指針の資料がとても読みにくいので、慣れていないとこれを読み解くのに少し時間がかかります。

とはいえ、慣れれば1時間くらいで作ることができるようになります。

どういう時に紹介できるのか

経営力向上計画の一番のメリットは「中小企業強化税制」です。

設備投資の一括償却や税額控除は節税対策としては強力な手法になります。

そのため、利益が出ていて設備投資をしようとしている会社がいればぜひ紹介したい支援施策となっています。

先端設備等導入計画

先端設備等導入計画とは

先端設備設備等導入計画は、2018年6月にスタートした制度で2020年度までの「生産性革命・集中投資期間」において、中小企業の生産性革命の実現のため、市区町村の認定を受けた中小企業の設備投資を支援するためのものです。

先ほど紹介した経営力向上計画は中小企業の様々な取り組みを対象にしていましたが、先端設備等導入計画は設備投資に限ったものになります。

設備投資をしてどのように生産性を高めていくのかを計画にまとめていきます。

認定するのは、市区町村です。

設備を設置する市区町村に計画書を提出し認定を受けることで、固定資産税の軽減措置や保証協会の別枠保証等のメリットが得られます。

認定に必要な最低限の要件

皆様ご存知の中小企業の定義にあてはまる企業であれば認定を受けることができます。

(製造業は資本金3億円以下 or 常時使用する従業員数300人以下などの定義です。)

ただし、設備投資する場所の市区町村が国にこの制度を使います!と言っていなければ、利用できません。

また、固定資産税の減税の割合も市区町村が決めています。

多くの市区町村が手を挙げているのですが、手を挙げてない市区町村もありますので、事前に確認するようにしてください。

事業者様の地域が活用できるかどうかは、中小企業庁の先端設備等導入計画のサイトで確認できます。

メリット

最大のメリットは新たに導入する設備の固定資産税が3年間軽減される点になります。

軽減の割合はゼロ~1/2の範囲で市区町村が定めています。(多くの市区町村がゼロにすると宣言しています。)

ただし、どんな設備でもいいわけではなく、一定の要件があります。

また、固定資産税は赤字の会社でも固定資産があれば支払いが必要なものですので、赤字の会社でもメリットが得られます。

先に説明した中小企業強化税制は赤字の会社はそもそも税金の支払いがないためメリットを受けることはできません。

さらに、固定資産税が対象になるものですので、ソフトウェア等固定資産に該当しないものは、このメリットを受けることはできません。

ただし、ソフトウェアでも認定を受けて他のメリットを受けることは可能です。

金融支援は、保証協会の別枠保証が利用できるようになるものが支援施策として用意されています。

計画策定の負荷

経営力向上計画と同様、実質2~3枚程度の申請書ですので策定の負荷は高くありません。

慣れれば1時間程度で作ることができます。

ただ、市区町村の担当者によっては細かいツッコミをしてくるところが多いので、導入する設備についてや導入によってどのように生産性が高まるのかは、深堀して記載をしておく必要があります。

どういう時に紹介できるのか

設備投資を検討している企業に紹介するのがおススメです。

固定資産税は対象資産の評価額に対して1.4%かかります。

それなりに高額な設備投資の場合は大きな金額になりますので、これが3年間ゼロになるのは大きなメリットになります。

また、近年のものづくり補助金では加点+補助率2/3要件にもなっているため、ものづくり補助金を申請する企業では必須で認定を受けておかないといけません。

事業継続力強化計画

事業継続力強化計画とは

2019年7月よりスタートした最も新しい計画です。

近年、大規模な自然災害が全国各地で頻発していますが、そうした大規模災害に対して中小企業が事前対策をするよう促進する目的で作られた制度になります。

防災・減災に特化した計画になるので、そもそもの事業をどう伸ばしていくかを書くこれまで紹介した計画書とは書くべき観点が大きく異なります。

防災・減災に取り組む中小企業が「事業継続力強化計画」を策定し認定を受けることで、様々な支援施策を受けることができるようになります。

申請は国(経済産業省。実際には各地域の経産局)に行います。

認定に必要な最低限の要件

皆様ご存知の中小企業の定義にあてはまる企業であれば認定を受けることができます。

(製造業は資本金3億円以下 or 常時使用する従業員数300人以下 の定義のやつです。)

メリット

認定によるメリットは、金融支援として日本政策金融公庫の低利融資や保証協会の別枠保証等が受けられるようになること。

また、日本政策金融公庫のスタンドバイ・クレジット制度も利用できるようになることです。

さらに、税制優遇として中小企業防災・減災投資促進税制があり、認定された事業継続力強化計画に従って取得した一定の設備等について取得価格の20%の特別償却が適用できます。

あとは、ものづくり補助金の加点になるというところが大きいかと思います。

計画策定の負荷

書くべき内容としては、大規模災害(地震や水害など)が発生した際にどのように対応するのか、またそのために事前対策として何をするのか、といったことをまとめていくものになります。

ハザードマップなどを活用して災害リスクを調査する必要もあるため、やや面倒な部分もあります。

こんなこと書くと…なのですが、すごく真面目に取り組めばまとめるのにはとても時間がかかりますが、実際の認定を得るだけであれば書くべきひな形はあるので、それにあわせて書けば1時間程度でできてしまいます。

どういう時に紹介できるのか

この計画を単体で見た時には、防災・減災対策に積極的に取り組もうとしている会社に対して紹介をしていくという流れになるかと思います。

昨今、本当に自然災害による被害が多いので、BCP計画を策定する入り口として活用するのもいいかもしれません。

ただ、まだまだ策定メリットが少ないというのも正直なところ。

現段階ではものづくり補助金を出したい!というところに加点になるので必要です、という案内が現実路線かと思います。

まとめ

今回は4つの計画を紹介いたしました。

実はまだまだ国が認定・承認する〇〇計画はあるのですが、よく使うのは今回紹介した4つ。

まずはこの4つについてしっかり理解して欲しいと思います。

ざっと表にまとめるとこんな感じ。

これを見ても、結局どれを紹介すればいいの?と思った方は、ざっと以下のようにイメージしてもらえればいいかと思います。

経営革新計画:補助金等を使って新しい取り組みをしたい時におススメ(特に東京都の場合)

経営力向上計画:投資を行うタイミングで税制優遇を受けたい時におススメ

先端設備等導入計画:設備投資を行う時は必須

事業継続力強化計画:ものづくり補助金を申請する時に必須

PS…

今回の内容の中で、「承認」と「認定」という言葉を使い分けているのに気づきましたか?

実は経営革新計画は「承認」、それ以外の計画は「認定」と言っています。

意識しないとよく混ざります。

筆者も昔はよく混同していまして、セミナー資料などで指摘を受けたりしたこともありました。

こうした指摘を受けるのは中小企業診断士としては恥ずかしいことですので、「承認」と「認定」しっかり使い分けて利用してくださいね。

# もしこの文章でも混ざってたらこっそり教えてください・・・w

平阪 靖規

最新記事 by 平阪 靖規 (全て見る)

- 8月5日(月)20時よりYouTubeの生配信をいたします! - 2024年8月2日

- 中小企業政策の新たな方向性「100億企業への成長」 - 2024年7月2日

- 認定支援機関になると仕事は増えるのか。 - 2024年6月20日

- 経済財政運営と改革の基本方針2024(原案)から読み解く次年度の予算 - 2024年6月15日

- 中小企業診断士として独立までのロードマップを描いてみよう。 - 2024年6月12日